Il ruolo della Turchia: un Paese che vuole entrare in Europa ma che gioca da incomodo

La Turchia è uno dei punti caldi dello scacchiere Eurasiatico che geopoliticamente si estende al di là del Mar Caspio e rende il Mediterraneo Orientale zona di confine politico. La Turchia di Erdogan costituisce, e non solo per la stessa natura geografica del Paese, una linea di confine ed al contempo di ventaglio. Non godendo di riserve, ma con un consumo di gas naturale triplicato, è in effetti alla mercè delle importazioni. Nel suo mix energetico nazionale il gas rappresenta il 29% del suo consumo di energia primaria e quasi il 50% della produzione di elettricità. Tra il 2000 e il 2015 ha aumentato i consumi da 15 miliardi a 47.5 miliardi di metri cubi, il secondo maggiore aumento della domanda di gas in tutto il mondo, dopo la Cina. (Umbach F.)1.

Malgrado i rapporti con la Russia non sempre siano stati facili e comunque facilitati nel passato da Silvio Berlusconi, spesso intervenuto a fa da paciere, la Turchia sta diventando partner privilegiato con la costruzione di Blue Stream e Turk Stream che la collegheranno alla Russia per il gas. In cambio la Turchia si presta per aggirare l’Ucraina, idonea a sostituire il South Stream con il TANAP che drena gas dal giacimento di Shah-Deniz II.

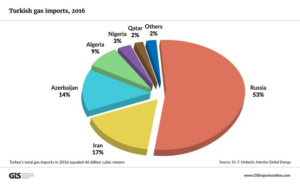

Tuttavia a Erdogan appare chiaro quanto possa essere micidiale la dipendenza dalla sola Russia e quindi ha messo in atto politiche di diversificazione energetica che introducono nello scacchiere i paesi del Golfo Persico (fig. 1).

Già dal 2014, Turchia ha firmato un memorandum d’intesa con il Qatar per importazioni fino a 1 Mld, miliardo di GNL. In assenza del Gasdotto Islamico che avrebbe dovuto convogliare il gas dal Qatar, ci si limita per ora al trasferimento shipping, utilizzando due terminali di importazione di GNL, a Marmara Ereglisi (una capacità di 8.2 miliardi di metri cubi all’anno) e Aliaga (5 Mld, miliardi di metri cubi all’anno) e una capacità di stoccaggio di GNL di soli 3 miliardi di metri cubi. Nel 2016 la quota di GNL nelle importazioni di gas turco è aumentata al 16.4%, dal 12.8% nel 2013.(F. Umbach, 2017).

Lo scacchiere è complicato dalla presenza di gasdotti per forniture interne, di gas non russo, a passaggio nel Kurdistan Iracheno. Nel novembre 2013 è stato firmato un accordo bilaterale per aumentare le consegne di gas curdi in Turchia da 4 Mld (billions of cube meter) all’anno nel 2017 a 10 Mld entro il 2020 e nel novembre 2015 entrambe le parti hanno considerato un rinnovo ulteriore dell’accordo, compresa la costruzione di un nuovo gasdotto.

Come si sa, la situazione politica è di alta tensione e quindi è stata richiesta l’intermediazione russa. Con l’intervento di Rosneft, nel settembre 2017, è stato avviato un negoziato con il governo regionale del Kurdistan iracheno sulla costruzione di un gasdotto per i mercati turco ed europeo.

Avendo acquisito il 30 % della partecipazione ENI nel giacimento di gas Zohr in Egitto, Rosneft, insieme a Gazprom, spera di controllare e minare la diversificazione dell’UE in forniture di gas non russe verso l’Europa. Tuttavia la situazione politica rende molto incerta la fornitura di gas attraverso i territori curdi e non solo per la guerra in Ucraina.

L’altra spina mediterranea per la Turchia, è l’effettiva influenza di Israele sui giacimenti Leviathan, Aphrodite e, con l’Egitto, Zohr. La costruzione di Poseidon è ancora suscettibile di rami ascensionali verso la Turchia per la destinazione di parte dei 2.2 trilioni di m3 del giacimento.2

La Turchia dunque politicamente costituisce un pilastro solido putiniano nella demarcazione e controllo dello scacchiere Mediterraneo e la sua incoming influence in Libia lascia presumere che i rapporti tra Italia (ENI) e Francia (ELF) siano in fase di pronunciato avvicinamento, come dimostra il recente Trattato Bilaterale di cooperazione del novembre 2021. Tale situazione ha favorito il riavvicinamento tra i due Paesi Cugini e una sorta di solidarizzazione “petrolifera” per arginare l’influenza Turca in Libia. Resta ancora da chiarire quale sarà il ruolo della Lukoil (ndr. la più grande compagnia petrolifera russa, presente in Italia grandi raffinerie e con 43 distributori) nella striscia mediterranea e del sud della Sicilia dove sono presenti 26 stazioni di servizio collocate tra Pozzallo e Mazara del Vallo. L’area è sensibile non solo per l’arrivo dei migranti ma anche perché è presente, secondo la Guardia di Finanza di Catania traffico clandestino tra la raffineria di Zawyja in Libia e la Sicilia.

Aldo Ferrara

© Aldo Ferrara, Professore f.r. Università Milano e Siena, Chief European Res. Group on Automotive Medicine (ERGAM)

1 Frank Umbach. Il dilemma energetico della Turchia: Bruxelles o Mosca? 14 dicembre 2017, GISreportsonline.com.

2 Ferrara A. Colella A., Nicotri P. Oil Geopolitics, le condotte insostenibili, Agora&CO, Lugano 2019