La cronaca

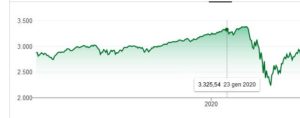

La mattina del 23 gennaio 2020, la Borsa di Wall Street arriva ad massimo storico delle quotazioni e l’indice SP500, che raggruppa le principali 500 Aziende USA quotate in borsa raggiunge i 3325 punti. E’ la conseguenza di una lunga cavalcata al rialzo, ininterrotta dal 24 dicembre 2018, la data che aveva marcato una forte discesa delle quotazioni, in un ciclo recessivo che era iniziato tre mesi prima, cioè nell’ottobre 2018 . Era stata una recessione temporanea che non aveva influito sulla tendenza poliennale al rialzo, dopo la famosa crisi finanziaria del 2009.

Fig. 1: andamento Indice S&P 500 nell’ultimo anno 1

D’altra parte, tutti i parametri dei fondamentali e quelli finanziari erano ottimi: gli utili per azione continuavano a crescere ininterrottamente dal 2010; in quell’anno 2010, la media degli utili per azione delle Società quotate al SP500 era del 2,70%; in dieci anni ha continuato ad aumentare, nel 2011 era del 3,29%, nel 2015 era del 4,58 %. Al 23 gennaio 2020 raggiunge il picco, al 7,12%.

Insomma 1000 dollari investiti in Azioni americane rendono 70 dollari, che sono in parte inglobati nell’aumento del valore patrimoniale dei Titoli e in parte distribuiti come dividendi agli azionisti .

Ha poco senso per i fondi, gli investitori, i risparmiatori e gli enti investire sui mercati obbligazionari, con i Titoli decennali americani che rendono al massimo il 2%.

Comunque, vi sono anche gli scommettitori “ contra “: ad esempio Il famoso Ray Dalio, che guida Bridgewater, il colossale fondo Hedge, e che continua a proclamare “ Cash is Trash “, cioè i contanti sono immondizia, e persevera posizionandosi sullo short delle Borse, nel momento sbagliato. Gli va male nel 2019, Wall Street corre come una locomotiva e il Fondo di Dalio perde il 5 %, mentre gli altri guadagnano.

Il Nasdaq, che raggruppa le aziende tecnologiche americane, sale come un disperato, più dello SPX e arriva a 9314 punti; d’altra parte raggruppa tutte le aziende innovative, da Amazon, Google, Apple, Netflix, Nvdia e tutte quelle impegnate nella telefonia 5G e nelle reti di telecomunicazione e nei servizi su internet. Tra il 31 dicembre 2019 e il 5 gennaio 2020, in Cina, a Wuhan, si segnalano alcuni casi di polmonite attribuiti a un nuovo virus. Il 21 Gennaio il Governo Cinese annuncia altri nuovi casi con un minimo incremento dei decessi; vi sono casi sporadici in Giappone, Thailandia, Corea del Sud. Purtroppo si avvicina il Capodanno cinese, tutti i treni, gli aerei in partenza dalle città, inclusa Wuhan, sono pieni di viaggiatori.

L’OMS, in inglese WHO, Organizzazione Mondiale della Sanità, divulga la notizia il 10 gennaio, dopo che il giorno sette il virus era stato isolato e poi sequenziato il 12 gennaio. La condivisione della sequenza genetica del Virus cinese agli enti sanitari internazionali è un primo passo, ma alcune notizie poco piacevoli iniziano a circolare, in ambienti ristretti, sanitari e politici.

Il 21 gennaio, finalmente si capisce che per essere contagiati non è necessario mangiare a colazione le ali di pipistrello fritte, ma che il contagio si trasmette da uomo a uomo ed è molto violento. Il 30 Gennaio, finalmente e in ritardo, l’OMS dichiara uno stato di emergenza globale, ma che viene considerato poco, come se fosse un evento dovuto.

Il 27 Gennaio la crescita dei valori della Borsa USA si arresta, e, sui grafici, il 31 gennaio, dopo le dichiarazione OMS, appare un primo segnale di inversione di tendenza, verso il ribasso.

Il problema della diffusione dei contagi, in effetti, è ancora minimizzato , in America non ci sono casi , in Europa neppure e solo 20 giorni dopo, il venerdi 21 febbraio, ci sono i casi di Codogno, in Italia . In fondo l’unico caso italiano è quello dei due turisti cinesi, ricoverati allo Spallanzani di Roma il 29 gennaio, evento casuale di quasi un mese prima.

Nulla nel resto del mondo , se non piccoli segnali, non considerati e non attribuiti specificatamente al virus. Il 24 gennaio si notano solo alcuni casi sporadici in Francia.

Di conseguenza, il 4 Febbraio 2020, dopo soli 4 giorni, senza altre notizie critiche e allarmanti , si ha un nuovo segnale di inversione di tendenza , ancora al rialzo, sulla Borsa USA.

Il SPX , indice del SP500 , cresce da 3297 a 3373 il 20 febbraio. La data segna il massimo storico della Borsa Americana.

D’altra parte, si è ancora nella stagione della pubblicazione degli utili trimestrali delle Aziende, che si riferiscono al trimestre precedente, quello di Natale, dove tutto era andato benissimo.

Però iniziano a circolare delle voci: si vocifera che in alcuni ambienti elitari si diffondano voci confidenziali che suggeriscono di vendere le posizioni finanziarie, azioni ed obbligazioni e tenere contante o investire in oro.

Appaiono pettegolezzi su alcuni personaggi famosi e politici, in America ed in Europa , che pare abbiano liquidato tutte le loro posizioni finanziarie.

Una recentissima notizia è che l’FBI sta investigando, per il reato di insider trading , un Senatore americano, membro della commissione governativa sulla Salute pubblica . E’ una notizia apparsa sui giornali americani e verificabile, ma non citiamo ovviamente qui il suo nominativo. Sembra però solo un pesce piccolo incappato nella rete.

Il 24 Febbraio, stranamente, e contemporaneamente al caso italiano di Codogno e la sua zona rossa, la prima che è stata istituita in Europa dopo quella cinese di Wuhan, sui grafici di borsa americani appare un forte segnale d’inversione di tendenza, al ribasso.

Sicuramente è una coincidenza, ma siamo in un mondo globalizzato e le notizie corrono. Codogno è il primo caso di contagio in un Paese Occidentale.

Dal 24 febbraio, parte la disfatta finanziaria. In cinque giorni lo SPX crolla da 3373 a 2594, perde il 23 % in cinque giorni. E’ un periodo di vacanze invernali, sia in Europa e anche in alcuni Stati americani, molti sono in vacanza e poi non è concepibile un crollo del genere, terrificante.

Infatti, dal 28 febbraio al 5 marzo, le quotazioni di borsa risalgono, lo SPX risale a 3023. Tutti i gestori dei Fondi di risparmio cercano di tranquillizzare e frenare i clienti, che vogliono vendere le posizioni e monetizzare. Assicurano che la discesa è temporanea e poi vi sarà una risalita immediata dei valori a forma di V. Inoltre, in fondo, in quanto al virus, vi sono solo fenomeni circoscritti di contagio, con pochi numeri.

C’è sempre la stagione delle trimestrali con l’annuncio degli utili, vale la pena di avere Azioni, per incassare i dividendi. Il 9 marzo si apre con un forte ribasso, ci si aspetta che l’OMS dichiari la pandemia, annuncio che arriva ufficialmente due giorni dopo, l’11 marzo.

Dal 11 marzo al 23 marzo sono i dodici giorni del “si salvi chi può”. Vi è un’alternanza di giornate a picco e il giorno dopo lievi rimbalzi a salire. E’ anche una trappola per lo short, le vendite allo scoperto: in una giornata di down, la Borsa parte inizialmente bassa e allora i traders piazzano vendite allo scoperto; in realtà il giorno dopo rimbalza e tutti devono ricoprire le posizioni, perdendo soldi. Sono giornate di sangue, come dire “blood on Wall Street”.

I clienti dei fondi, i risparmiatori, insistono per avere la liquidazione delle loro posizioni, per incassare soldi, pochi, maledetti e subito.

I Fondi sono nel panico, liquidano, vendono in un mercato discendente e si parla di perdite di miliardi di dollari.

Nell’ambiente finanziario, alcuni ironizzano su Ray Dalio, gli fanno notare che “ cash is king “, il contante è il Re, non più spazzatura.

La discesa delle quotazioni si ferma il 23 marzo, lo SPX è arrivato a 2237, dai 3325, quasi il 33 % in meno, in pochi giorni!

La quotazione di 2237 è corrispondente a quella del 27 dicembre 2016; il che vuol dire che tutti quelli che hanno investito nella Borsa USA negli anni 2017, 2018, 2019 hanno perso i loro soldi! Un disastro per la classe media, i funzionari, i dirigenti che risparmiano per la pensione e che investono in piani di accumulo in Borsa. Il 13 marzo, quando aumentano i casi di contagio negli USA, il Presidente Trump dichiara l’emergenza nazionale e assegna 50 miliardi $ di fondi federali per Stati, Città e Agenzie Federali. Non basta, perché si è innestata sul Covid anche la crisi petrolifera, con il crollo del prezzo del greggio, che è dovuto alla rivalità tra Arabia Saudita e Russia. In effetti, l’unico settore industriale che ha dato soddisfazione ai traders allo scoperto è stato quello del petrolio. Il settore ha avuto un trend continuo in discesa dal 24 febbraio al 18 marzo. Comunque il 17 marzo, oltre a Trump, interviene la Federal Reserve e si annuncia un intervento di 500 miliardi di dollari e liquidità alle imprese.

Il settore del Petrolio risale subito, ma l’indice SPX risale il 24 marzo per una settimana e poi torna a scendere di poco. Finalmente il 6 aprile appare un segnale d’inversione di tendenza : da quel momento Wall Street sale : sta iniziando le pubblicazioni degli utili aziendali del 1° trimestre 2020 , che nonostante tutto , non sembrano male. Lo SPX cresce da 2663 punti del 6 aprile a 2919 punti , alla data dell’8 maggio 2020. E’ una crescita lenta , pertanto si assimila a un nuovo giro , nuovo gioco, probabilmente si crescerà di nuovo, ma partendo da un livello molto più basso e il boom del 23 gennaio 2020 non sembra raggiungibile in breve tempo . E non è neppure detto che i bei tempi ritornino.

I mercati dell’Euro Reich

Una delle caratteristiche del mondo globalizzato è che i segnali dell’inversione di tendenza sulle Borse arrivano all’incirca negli stessi momenti.

Il segnale dell’inversione verso il basso arriva in Europa il 24 febbraio, e s’identifica con il top delle Borse Europee, dall’anno 2018.

In seguito al crollo delle quotazioni , il secondo segnale, quello di una miniripresa sostenibile, arriva il 6 di Aprile, come nella Borsa USA .

Ogni Mercato in UE ha una dinamica per lo più simile, ma con variazioni specifiche dei panieri delle Azioni di riferimento e dei settori. Il DAX tedesco è inizialmente a 13.700, il 23 febbraio e nei giorni successivi precipita a 8610 per il 18 di marzo . Un crollo di oltre il 37 % , superiore a quello dello SPX in America. La Volkswagen da 184 €, scende a 90 , con una perdita del 50% , lo stesso Daimler, da 42 a 23 €, BMW da 67 a 38 € . Sull’indice tedesco è importante il settore auto, che è il più penalizzato.

E‘ un colpo spaventoso per i risparmiatori europei, soprattutto i tedeschi , per i quali le industrie automobilistiche sono come da noi Sant’Antonio. Gli enti locali, i Lander, che possiedono azioni delle auto, subiscono una perdita spaventosa. Nessun risparmiatore privato investe più nel reddito fisso, con i rendimenti negativi dei Bund. I fondi pensione privati, che istituzionalmente non possono vendere, assistono ad una perdita del loro capitale a garanzia delle pensioni e sperano solo nei dividendi. Le quotazioni risalgono subito dopo aver raggiunto il minimo, anche prima del 6 aprile, ma i prezzi hanno forti oscillazioni giornaliere in su e giù.

Eppure, secondo i fondamentali, la media degli utili per azione è buona, il 7,1 %, almeno per le aziende del DAX. In Francia il CAC scende da 6035 fino a 3754, una perdita del 38 % . Le quotazioni risalgono subito e si stabilizzano in crescita dal 6 aprile, ma si fermano ad un livello di 4500 punti e oscillano attorno a quel valore.

Eppure il rendimento degli utili è buono, è il 5,28 %. Il FTSEMIB italiano fa lo stesso, da 25350 crolla a 14980. Poi risale, ma si attesta su un livello di 17000-18000 punti. Il rendimento medio dei Titoli del paniere è buono, il 6,27% .

La stessa dinamica si riscontra in Spagna. Ma questi indici sopra citati si riferiscono solo ad un numero ristretto di Azioni, ossia i titoli principali delle varie Borse. Invece se si analizza il totale , ossia il numero complessivo delle azioni quotate sulla Borsa di Milano, e si cerca la media degli utili , ne risulta che questi sono solo lo 0,62%. A Parigi gli utili medi di tutte le Azioni quotate sono il 3,49 %. Le azioni dello Xetra tedesco non vanno benissimo, rendono mediamente il 1,47%. Madrid è come Milano, il rendimento medio Utile/Azione è dello 0,61%. Questi numeri, relativi alla redditività media di tutte le Azioni quotate sulle varie Borse, ci fanno capire che le piccole / medie imprese italiane e spagnole soffrono di una mancanza di redditività , dovuta a vari fattori, come l’inefficienza, i costi per leve finanziarie , la scarsità di capitale proprio; in proporzione la Borsa di Atene va meglio, ha perso il 38% , ma il rendimento medio è del 4,05%. La caratteristica comune è che tutte le Borse della Eurozona sono risalite , dopo il minimo del 18-20 marzo, ma che tutte si muovono in oscillazione laterale. Questo è un forte segnale di incertezza, sicuramente dovuto alla aleatorietà delle procedure di stimolo e recovery che la UE e la BCE dovrebbero definire.

In particolare il rendimento del BTP italiano – a debito – è elevato, circa 1,75% , contro lo 0,62% medio del rendimento delle Azioni su Borsa Milano. Purtroppo questi numeri fanno intuire che un problema delle imprese italiane e spagnole non è la mancanza di finanziamenti esterni, ma che bisogna intervenire immettendo capitale proprio nelle Imprese e ristrutturare il processo di creazione del valore all’interno delle imprese stesse. Oppure, in alternativa, come soluzione di politica economica, permettere alle Imprese di incrementare il capitale proprio, detassando gli utili d’esercizio . Sicuramente in questo modo lo Stato incassa meno tasse, ma magari stabilizza le piccole e medie imprese e assicura l’occupazione e il lavoro e forse evita fallimenti .

Nota al 9 maggio 2020

Alcuni dei settori2 che sembrano penalizzati, sono labour intensive , e suscettibili a licenziamenti di personale. E’ probabile che i lavoratori licenziati difficilmente potranno riconvertirsi al lavoro in un altro settore. E questo è un problema che il Governo e la FED devono risolvere, anche se in America la rotazione delle mansioni e delle competenze è veramente elevata.

Rilevazione3 .

Si può ipotizzare che la ripresa industriale della Eurozona potrà essere molto più lenta di quella dell’America; in effetti l’Eurozona ha un modello industriale imperniato su tecnologie avanzate, ma relative a settori tradizionali , con molte meno imprese innovative degli Stati Uniti. Insomma, mancano in UE le aziende “Rule-breakers” quelle con modello di business “fuori degli schemi” che spesso cavalcano innovazione e nuovi servizi. Come dire in Europa “Questo è un paese per vecchi“. Ci fa capire che oramai il sistema economico europeo è prevalentemente tradizionale, non modificabile in brevi tempi e l’unico elemento di sviluppo per l’economia tradizionale a questo punto sarebbe esclusivamente la politica di riduzione delle tasse. Ed è un provvedimento che i Governi degli Stati indebitati non possono permettersi. Probabilmente vi sarà una decrescita economica , ma non sarà certo felice4.

Soluzioni cinesi e vincoli europei

In Cina, dopo la fine del lock-down di Wuhan e della provincia di Hubei, nonostante che molte attività siano riaperte, alcune fonti locali riportano che il blocco sociale di Gennaio e Febbraio e le attuali disposizioni di distanziamento sociale stanno modificando profondamente la società e il comportamento dei cittadini. Nonostante che il governo cinese non vieti ,ma anche promuova il movimento fra le varie Province, la gente ha ancora una forte riluttanza a recarsi nella provincia di Hubei, a meno che non sia assolutamente necessario. In questi ultimi giorni sui social media in Cina si diffondono notizie, vere e anche false, come anche segnalazioni di evitare la città di Guangzhou, a causa di alcuni recenti casi di infezione. Sicuramente vi è stato un forte impatto psicologico sulla popolazione nel suo insieme ed è persistente nel sentimento comune lo stigma sulla provincia più colpita. Sono aumentati i controlli della Polizia e Autorità Sanitarie sugli automobilisti, in particolare su quelli con l’automobile con la targa della provincia di Hubei.

Nei parcheggi pubblici dei centri commerciali, a questi automobilisti viene controllata sempre la temperatura mentre i controlli sugli altri automobilisti, con targhe diverse, sono solo casuali e fatti a campione. In Cina il Governo sta attualmente promuovendo attivamente le attività economiche, cioè la ripresa del lavoro e della produzione delle Aziende, come pure certi aspetti di integrazione sociale, pur tenendo alta la guardia per eventuali nuovi focolai di contagio.

Per fare riprendere i consumi, le Autorità Locali di vari Comuni hanno introdotto la pratica di istituire e favorire lotterie, all’interno di molti Centri commerciali, con la estrazione continuativa di premi in Buoni di Acquisto, per attirare i cittadini e stimolare gli acquisti .

I ristoranti, in specifiche fasce orarie, offrono sconti maggiori ai clienti rispetto a prima.

Inoltre vi è una politica di promozione per un’espansione del commercio elettronico ( e-commerce) dei prodotti agricoli e alimentari, svolto direttamente dalle piccole e medie aziende agricole verso i consumatori, trascurando i colossi del settore, come AliBaba.

Tutti i piccoli produttori sono incentivati a creare piattaforme di e-commerce, per avere un canale diretto con i consumatori e clienti. I trasporti e la logistica sono incentivati e diventati fattori prioritari della ripresa economica. Le vendite di nuove auto, che si erano azzerate nei passati tre mesi, oggi sono promosse anche dai Governi delle Provincie che offrono sconti speciali e incentivi ai rinnovi delle auto. In breve, tutte le attività economiche vengono incentivate.

La recessione economica sicuramente sarà persistente nei prossimi mesi, a causa della mancanza o riduzione del reddito e delle vendite, specialmente nel settore dei servizi.

I profitti delle principali aziende industriali cinesi sono diminuiti del 37%, rispetto all’anno precedente, nel primo trimestre ed è quasi sicuro che diminuiranno del 10% per il secondo trimestre, rispetto all’analogo periodo dell’anno scorso.

Le attività economiche che prevedono una “stretta vicinanza” fra persone sono più colpite di altre.

Certamente i ristoranti e vari locali di ristorazione di Wuhan sono i più vuoti, ma vi sono segnali che i ristoranti di altre città meno colpite dal virus stanno tornando a una parvenza di normalità, anche se devono offrire sconti maggiori per attirare i clienti.

Si prevede che 9 milioni di neolaureati entreranno molto più lentamente nel mercato del lavoro, probabilmente con un anno di ritardo e subiranno una mancanza di reddito immediato.

Vi sono alcuni elementi positivi: i primi giorni del calendario di Maggio consentono di fare una vacanza di 5 giorni. Per questo periodo vi sono 86 milioni di viaggi prenotati per questa vacanza, un numero superiore a quello dell’anno scorso; il traffico di Shanghai e ritornato ai livelli dell’anno scorso. Il Governo Cinese non ha offerto sussidi in denaro direttamente alla popolazione o a settori sociali. Invece il Governo svolge politica e interventi di assistenza alle imprese, per assicurarne la sopravvivenza, purché continuino ad assicurare il lavoro alle persone .

Il Governo cinese ha compreso che la Fiducia dei cittadini nel futuro è la chiave per promuovere e sviluppare le attività economiche. Ma la natura umana ha bisogno di tempo e fatti perché la fiducia ritorni. Ne seguirà che l’uscita dal lock-down di tutti i Paesi dipenderà anche dalla natura, dai sentimenti e dall’esperienza delle popolazioni e dalle politiche dei Governi.

La breve analisi della politica della Cina adottata per uscire dalla recessione della chiusura delle attività consente di identificare alcuni punti economici. Punti e soluzioni semplici, che potrebbero essere adottate per stimolare i consumi della popolazione, dopo una riapertura delle attività. Spesso, non è necessario fare sforzi per inventare soluzioni, basta copiare da altri.

Il lock-down ha provocato in tutto il mondo, quella che si definisce, nelle teorie economiche, una “Crisi dell’Offerta”; infatti le imprese, chiuse, non hanno prodotto beni e servizi .

Contestualmente, in molti settori, non protetti, il mancato lavoro ha prodotto una “Crisi dei Redditi” delle persone e per le mancate vendite, delle imprese.

Il Governo cinese ha sviluppato un sostegno economico alle imprese, basta che facciano lavorare, anche se dovessero essere in perdita. La fiducia della popolazione si misura anche nella certezza dello stipendio, del reddito personale.

Invece, in Occidente, l’ideologia neo liberista non considera l’aspetto sociale dell’impresa, ma solo il risultato economico, se questa guadagna bene, se ha perdite, chiude e i lavoratori a spasso. Ovviamente, nei vari Paesi Europei, vi sono ammortizzatori sociali, tipo casse integrazione temporanee, che vengono però a decadere con il fallimento dell’Impresa.

Una ipotesi è che la ripartenza economica, dopo la chiusura, se ci sarà, avrà la forte minaccia di subire una “Crisi della Domanda”, ovvero la mancanza della fiducia “psicologica” della popolazione. La Crisi della Domanda si manifesta con la minima predisposizione alle spese, se non le spese essenziali per la sopravvivenza; si manifesta con un maggiore accumulo del risparmio e del denaro, per timore di tempi più bui. Si manifesta con il rinvio delle decisioni economiche e di investimenti. Si manifesta con il perseguimento di un tenore di vita inferiore.

Si manifesta pertanto anche con un modello di vita più essenziale e meno consumistico, che potrà provocare il fallimento di interi settori economici. Insomma, un ritorno alla società di 15 anni fa, con l’economia a quel livello. Resta il problema dei soldi, del denaro. Il modello economico del Credit Money prevede che l’emissione del denaro sia riservata al Sistema Bancario, previe le emissioni di garanzie, pertanto prestiti di denaro in cambio di promesse di rimborso.

Lo stesso avviene per i Governi, che emettono Titoli di Stato, che dovranno rimborsare in futuro, in cambio di nuovo denaro ottenuto a prestito dal Sistema Bancario Internazionale.

La realtà è che in molti Paesi la Banca Centrale risponde al Governo e opera come acquirente dei Titoli Governativi emessi. La Bank of China emette denaro a fronte delle emissioni di titoli del Governo, opera quindi una “monetizzazione del debito “ che vuol dire che il Governo in pratica , emettendo nuovo denaro, si indebita solo con se stesso. Succede lo stesso in Giappone, dove la Banca Centrale compra tutti i Titoli del Governo e gli emette nuova moneta. Succede – quasi – lo stesso negli Stati Uniti; il Governo emette trilioni di dollari di Debito e la Banca Centrale li sottoscrive, come prestatore di ultima istanza. Insomma, gli Stati Uniti non potranno mai fallire per il loro Debito. Il problema invece si pone nei Paesi dell’Eurozona, perché la BCE non è prestatore di ultima istanza, il che vuole dire che ogni Paese può fallire finanziariamente, perché il suo Debito è in mano a terzi soggetti, in genere Fondi o Sistema Bancario internazionale.

Il mancato accordo dei Paesi dell’Eurozona, nel programmare un nuovo Piano Marshall per tutti i Paesi, per un piano di emissione monetaria con il Debito in comune, sarà la probabile implosione dell’Unione Europea come la conosciamo.